Antwort Welche ESRS sind Pflicht? Weitere Antworten – Welche ESRS sind verpflichtend

Verpflichtend von allen Unternehmen im Anwendungsbereich der CSRD anzuwenden, sind die Anforderungen des Berichtsstandards ESRS 2 „General Disclosures“. ESRS 2 enthält themenübergreifende Berichtsanforderungen.Unternehmen, die bereits der Non-Financial Reporting Directive (NFRD) unterlagen, müssen ab dem Geschäftsjahr 2025 nach ESRS/CSRD berichten. Andere große Kapitalgesellschaften (mit mindestens 250 Mitarbeitenden und einem Umsatz von mindestens 40 Mio.Alle an einem EU-regulierten Markt notierten Unternehmen (mit Ausnahme von Kleinstunternehmen) sind von der neuen Berichtspflicht erfasst.

Wo finde ich die ESRS Standards : Nachlesen können Sie das unter eur-lex.europa.eu. Die delegierte Verordnung (EU) 2023/2772 mit den verbindlichen ESRS (Set 1) wurde im Amtsblatt vom 22. Dezember 2023, Reihe L, veröffentlicht. Sie finden sie unter eur-lex.europa.eu.

Für welche Unternehmen gilt ESRS

Alle Unternehmen, die an einer europäischen Börse gelistet sind, einschließlich kleiner und mittelständischer Unternehmen, müssen die ESRS befolgen.

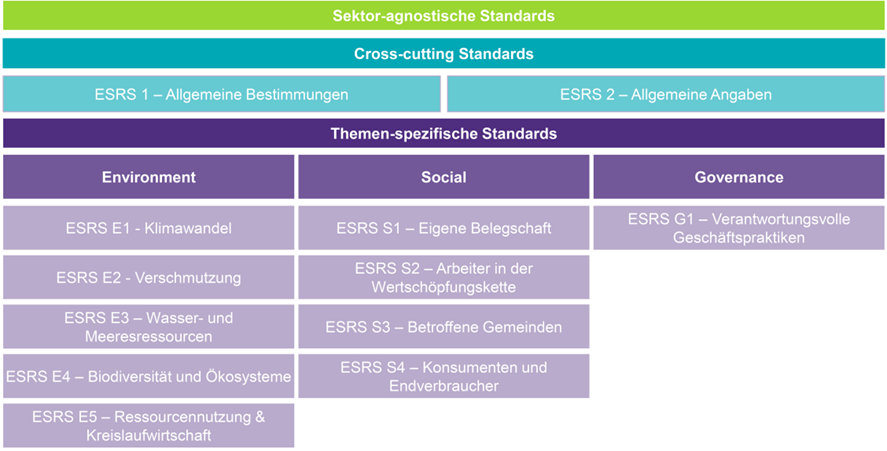

Was ist der Unterschied zwischen ESRS 1 und ESRS 2 : In ESRS 1 werden wichtige Konzepte und Grundsätze dargelegt, die bei der Berichterstattung im Rahmen der CSRD beachtet werden müssen. ESRS 2 bietet Berichtsanforderungen, die im Rahmen der thematischen Standards befolgt werden müssen, über die alle Unternehmen, unabhängig vom Sektor, berichten müssen.

Alle Unternehmen, die an einer europäischen Börse gelistet sind, einschließlich kleiner und mittelständischer Unternehmen, müssen die ESRS befolgen.

Am 31. Juli 2023 beschloss die Europäische Kommission die verpflichtende Einführung der ESRS für alle Unternehmen, die der Corporate Sustainability Reporting Directive (CSRD) unterliegen. Hintergrund dafür war, dass bislang zu wenig Fortschritt in Sachen European Green Deal erreicht wurde.

Wer ist CSR pflichtig

Die CSR-Berichtspflicht nach dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) betrifft aktuell Unternehmen, die mehr als 500 Mitarbeiter beschäftigen und die kapitalmarktorientiert sind. Zudem betrifft sie Banken, Versicherungen und Fondsgesellschaften, unabhängig davon, ob sie börsennotiert sind.So gilt die Berichtspflicht nicht mehr nur für kapitalmarktorientierte Unternehmen, sondern für alle großen Unternehmen, die zwei der drei folgenden Größenkriterien erfüllen: Bilanzsumme von mindestens 20 Millionen Euro. Nettoumsatzerlöse von mindestens 40 Millionen Euro.Thematische ESRS Standards

Die 10 thematischen ESRS Standards sind in die Bereiche Umwelt, Soziales und Governance unterteilt.

Drittstaatenunternehmen mit 150 Mio. Euro Umsatz in der EU, deren Tochterunternehmen die vorstehenden Größenkriterien erfüllen oder deren Zweigniederlassungen mehr als 40 Mio. Euro Umsatz erreichen.

Ist ein Nachhaltigkeitsbericht verpflichtend : Mit der EU-Richtlinie zur Nachhaltigkeitsberichterstattung werden immer mehr Unternehmen verpflichtet, ihre Aktivitäten in Sachen Nachhaltigkeit offenzulegen.

Wie viele ESRS Standards : Thematische ESRS Standards

Die 10 thematischen ESRS Standards sind in die Bereiche Umwelt, Soziales und Governance unterteilt.

Wen betrifft die ESRS

Alle börsennotierten kleinen und mittleren Unternehmen ab 10 Mitarbeitenden, mit Ausnahme von Kleinstunternehmen, sind ab 2026 berichtspflichtig. Zudem sind ausgewählte Unternehmen aus Drittstaaten ab 2028 verpflichtet zu berichten.

Am 31. Juli 2023 hat die Europäische Kommission die delegierte Verordnung zum ersten Satz der European Sustainability Reporting Standards (ESRS) veröffentlicht und damit verbindliche Standards zur Nachhaltigkeitsberichterstattung in der EU festgelegt.Aufgrund des CSR-Richtlinien-Umsetzungsgesetzes sind größere Unternehmen in der Pflicht, in jedem Geschäftsjahr eine nicht finanzielle Erklärung zu ihrer Corporate Social Responsibility abzugeben. Allerdings ist eine Umsetzung von Maßnahmen im Sinne der CSR inzwischen nicht mehr rein freiwillig.

Für welche Unternehmen gilt die CSRD Richtlinie : im bilanzrechtlichen Sinne kleine und mittlere Unternehmen (KMU), die kapitalmarktorientiert sind, Drittstaatenunternehmen mit 150 Mio. Euro Umsatz in der EU, deren Tochterunternehmen die vorstehenden Größenkriterien erfüllen oder deren Zweigniederlassungen mehr als 40 Mio. Euro Umsatz erreichen.