Antwort Was ist der Unterschied zwischen Körperschaftsteuer und Umsatzsteuer? Weitere Antworten – Ist Körperschaftsteuer Umsatzsteuer

Die Körperschaftsteuer ist eine so genannte “direkte Steuer”, im Gegensatz zur Umsatzsteuer die eine “indirekte” Steuer ist. Dagegen müssen zum Beispiel Genossenschaften und Versicherungsvereine auf Gegenseitigkeit Körperschaftsteuer zahlen.Allgemeines. Die Körperschaftsteuer wird auf das Einkommen juristischer Personen mit einem Steuersatz von 15% erhoben. Das zu versteuernde Einkommen wird auf Grundlage der Steuerbilanz und der verschiedenen Steuergesetze berechnet.Der Unterschied zwischen der Gewerbesteuer und der Umsatzsteuer (auch als Mehrwertsteuer bezeichnet) besteht darin, dass die Gewerbesteuer die objektive Ertragskraft eines Gewerbebetriebs besteuert. Bei der Umsatzsteuer muss für jeden einzelnen Umsatz die Umsatzsteuer ausgewiesen und ans Finanzamt abgeführt werden.

Was ist der Unterschied zwischen Gewerbesteuer und Körperschaftsteuer : Bei der Körperschaftssteuer werden die Einnahmen einer Körperschaft besteuert, dazu zählen auch Sportvereine sowie Kapitalgesellschaften und Genossenschaften. Die Gewerbesteuer ist eine zusätzliche Steuer, die ab einem gewissen Satz auf den Gewinn einer Körperschaft anfällt und von der Gemeinde erhoben wird.

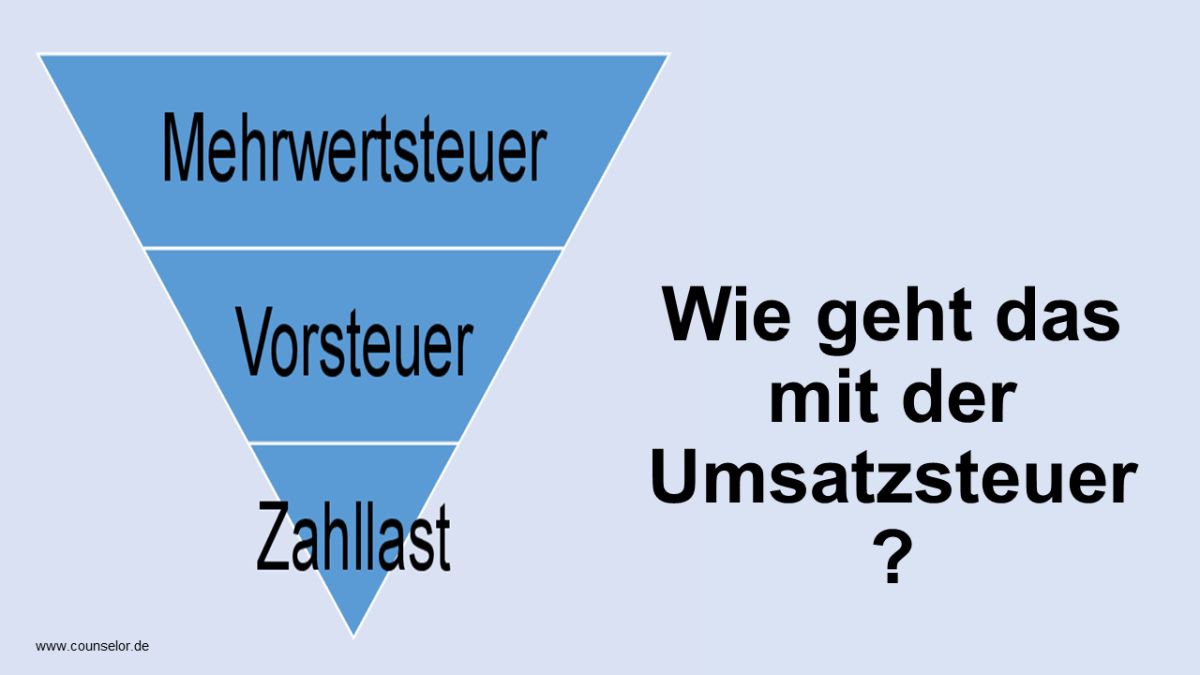

Was ist der Unterschied zwischen Mwst und Umsatzsteuer

Was ist die Mehrwertsteuer Der Begriff Mehrwertsteuer ist identisch mit der Umsatzsteuer. Allerdings ist die Mehrwertsteuer eher ein umgangssprachlicher Begriff. Wenn du dich steuerrechtlich korrekt ausdrücken möchtest, solltest du daher stets von der Umsatzsteuer sprechen.

Für was zahlt man Körperschaftsteuer : Die Körperschaftsteuer ist für Kapitalgesellschaften, Vereine und Genossenschaften das Äquivalent zur Einkommenssteuer für natürliche Personen, beispielsweise Einzelunternehmer*innen und Personengesellschaften. Auf den jährlichen Gewinn werden 15 Prozent Körperschaftsteuer plus 0,83 Prozent Solidaritätszuschlag fällig.

Das von einer Körperschaft erzielte Einkommen wird auf zwei Ebenen besteuert: Auf Ebene der Körperschaft wird der Gewinn der Körperschaft mit Körperschaftssteuer iHv 24 % (ab 1.1.2024: 23 %) belastet, dies unabhängig davon, ob nachfolgend eine Gewinnausschüttung erfolgt oder nicht.

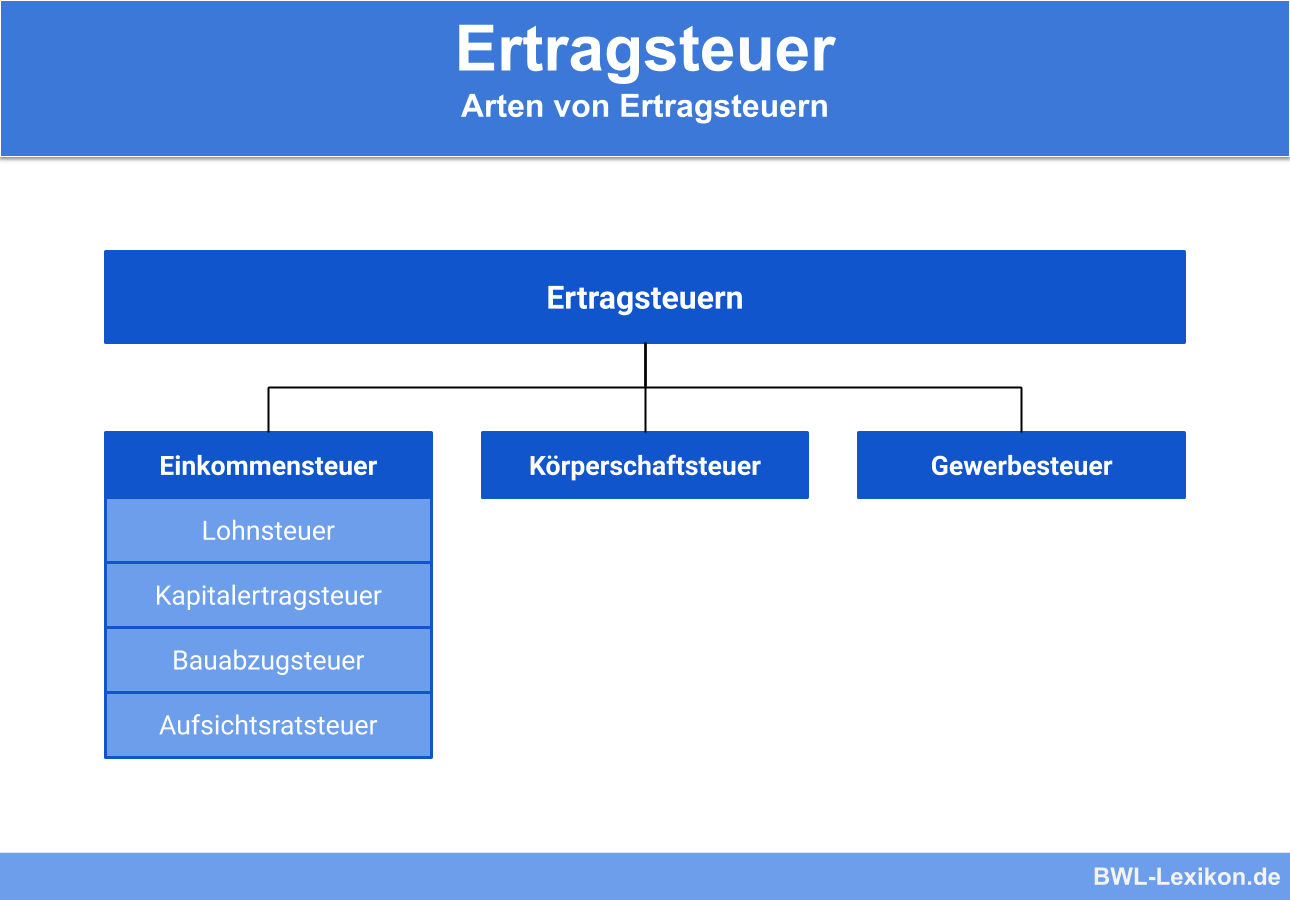

Während Einzelunternehmen oder Personengesellschaften – dazu zählen GbRs und OHGs – Einkommenssteuer, Gewerbesteuer und Umsatzsteuer auf ihren Gewinn entrichten müssen, sind es für Kapitalgesellschaften: Körperschaftssteuer.

Was wird zuerst berechnet Körperschaftsteuer oder Gewerbesteuer

Die Körperschaftsteuer wird auf das nach dem Körperschaftsteuergesetz ermittelte, zu versteuernde Einkommen ermittelt. Dabei wird u. a. die Gewerbesteuer wieder hinzugerechnet. Die Körperschaftsteuer beträgt einheitlich 15 %.Die Einkommensteuer gilt für alle natürlichen Personen und wird auf das steuerpflichtige Einkommen erhoben. Die Körperschaftsteuer ist die Einkommensteuer von juristischen Personen. Dazu gehören Kapitalgesellschaften, Vereine, Anstalten und Genossenschaften, vorausgesetzt, dass diese keine Mitunternehmerschaften sind.Die Umsatzsteuer ist eine indirekte Steuer, die auf den Verkauf von Waren und die Erbringung von Dienstleistungen erhoben wird. Sie wird auf jeder Stufe der Produktions- und Vertriebskette angewendet, allerdings letztlich vom Endverbraucher getragen.

Die Umsatzsteuer (USt) ist eine Steuer, die auf den Verkauf bzw. den Austausch von Produkten und Dienstleistungen von Unternehmen erhoben wird. Die Umsatzsteuer beträgt laut § 12 des Umsatzsteuergesetzes 19 %. Für bestimmte Waren und Leistungen gilt der ermäßigte Steuersatz von 7 %.

Wer muss Körperschaftssteuer zahlen : Die Körperschaftsteuer ist für Kapitalgesellschaften, Vereine und Genossenschaften das Äquivalent zur Einkommenssteuer für natürliche Personen, beispielsweise Einzelunternehmer*innen und Personengesellschaften. Auf den jährlichen Gewinn werden 15 Prozent Körperschaftsteuer plus 0,83 Prozent Solidaritätszuschlag fällig.

Wer muss die Körperschaftssteuer zahlen : Wer muss die Körperschaftsteuer zahlen Körperschaftsteuer müssen juristische Personen entrichten, die ihre Geschäftsleitung oder ihren Sitz in Deutschland haben. Juristische Personen sind beispielsweise: Kapitalgesellschaften (GmbH, AG)

Wer zahlt die USt

Umsatzsteuerpflichtig sind „die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt” – so steht es in § 1 Abs. 1 Nr. 1 UStG. Wer also selbstständig tätig ist und für seine Leistungen oder Lieferungen Geld verlangt, muss dafür Umsatzsteuer berechnen.

Alle natürlichen Personen müssen Einkommensteuer bezahlen, die im Einkommensteuergesetz geregelt ist. Das Gegenstück dazu ist die Körperschaftsteuer. Sie gilt für juristische Personen und ist im Körperschaftsteuergesetz geregelt.Größter Unterschied: Der Steuertarif beträgt bei der Körperschaftsteuer fix 15 Prozent, unabhängig von der Höhe des zu versteuernden Einkommens. Im Vergleich zur Einkommensteuer mit Steuerbelastungen bis zu 45 Prozent eine sehr geringe Steuerbelastung.

Was ist Umsatzsteuer Beispiel : Wenn er die Waren an die Verbraucher verkauft, dann erlöst er beispielsweise 8 000 € plus 19 % MwSt., also insgesamt 9 520 €, sodass die Kunden ihm 1 520 € Umsatzsteuer zahlen.