Antwort Wann wende ich die Rückwärtskalkulation an? Weitere Antworten – Wann wird die Rückwärtskalkulation angewendet

Die Rückwärtskalkulation ist eine Handelskalkulation. Sie wird verwendet, wenn der Verkaufspreis eines Produkts gegeben ist und der maximale Listeneinkaufspreis errechnet werden soll. Es wird also vom Verkaufspreis zum Einkaufspreis zurückgerechnet.Die Vorwärtskalkulation kommt dann zum Einsatz, wenn einem Kunden der Verkaufspreis mitgeteilt werden soll. Diese Art wird deshalb auch als Angebotskalkulation bezeichnet. Es wird mithilfe des Listeneinkaufspreises eine Kalkulation durchgeführt bis zum Listenverkaufspreis.Die Differenzkalkulation wird angewendet, wenn das Unternehmen weder die Möglichkeit hat, den Einkaufspreis von Gütern oder Leistungen, noch den Verkaufspreis davon zu beeinflussen. Die Differenz, die zwischen dem Verkaufspreis und dem Selbstkostenpreis vorliegt, stellt den Gewinn oder Verlust dar.

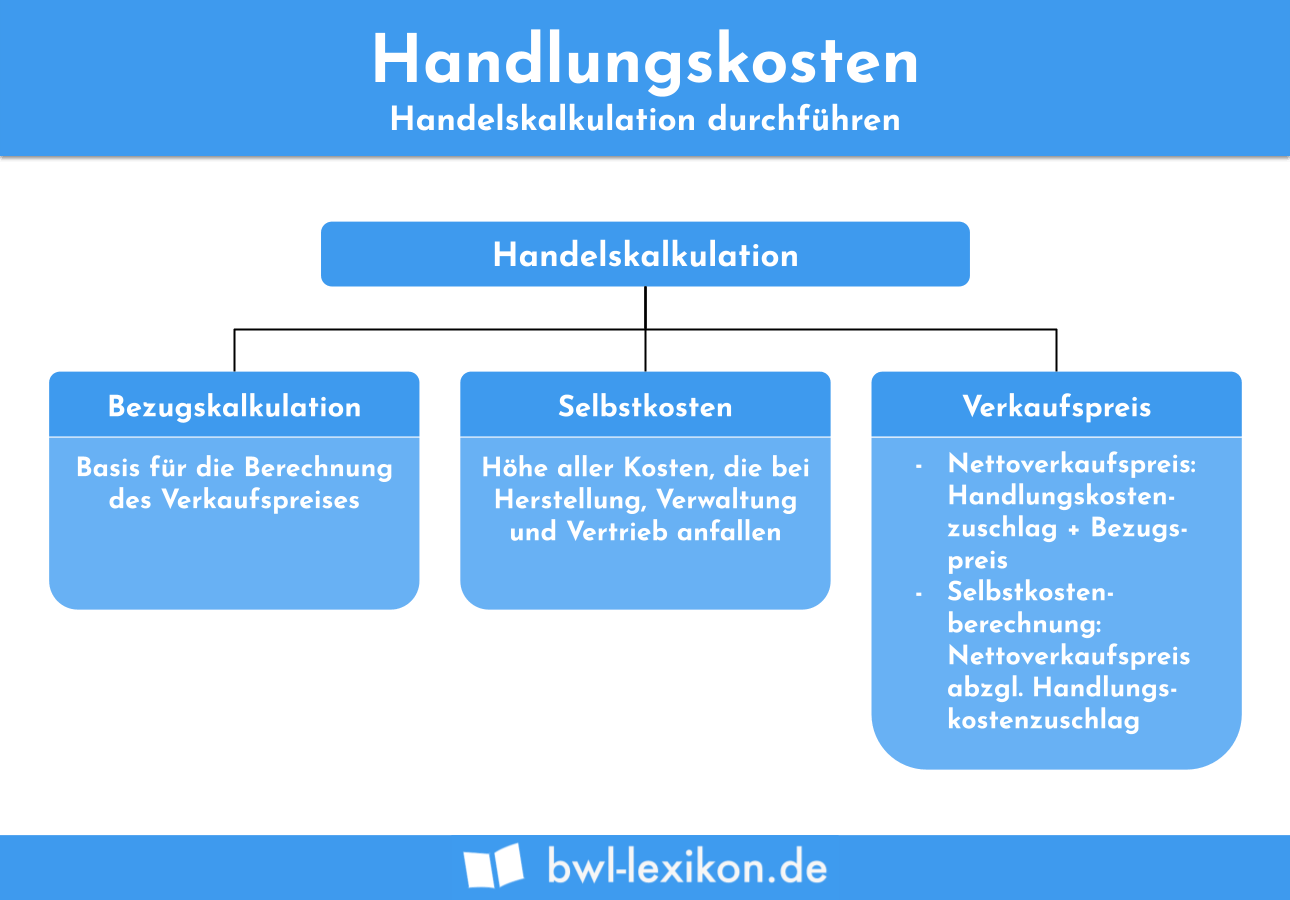

Warum macht man eine Handelskalkulation : Die Handelskalkulation ist eine Methode zum Festlegen von Verkaufspreisen. Dabei werden alle relevanten Kostenfaktoren, die zum Einkauf und Verkauf des Produktes dazugehören betrachtet, um den passenden Preis festzulegen. Die Handelskalkulation dient also als Grundlage für die Preisberechnung und Preissetzung.

Wann vorwärts und wann Rückwärtskalkulation

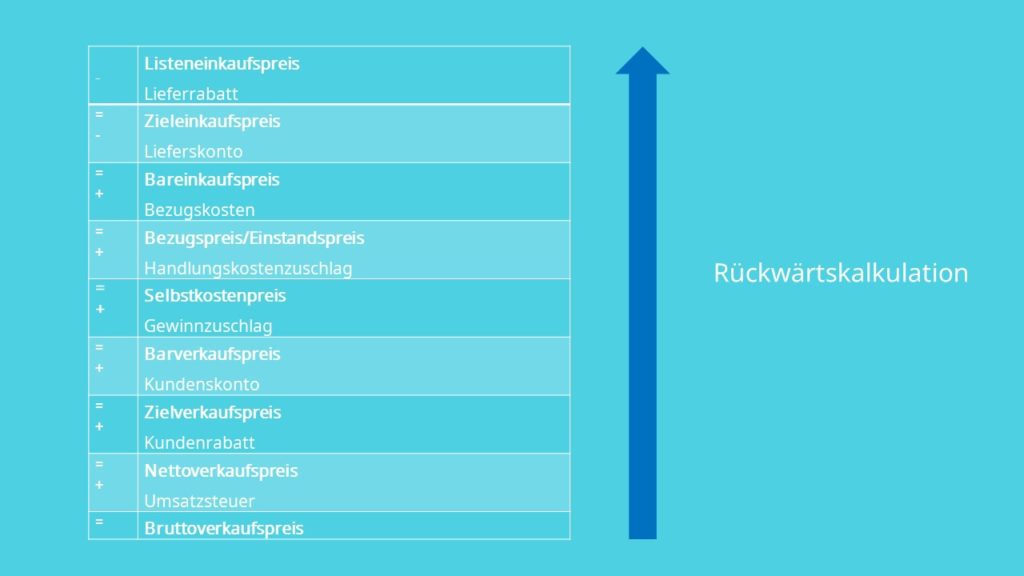

Bei der Vorwärtskalkulation ist der Listeneinkaufspreis gegeben und der Bruttoverkaufspreis wird gesucht. Bei der Rückwärtskalkulation ist hingegen der Bruttoverkaufspreis gegeben und der Listeneinkaufspreis wird gesucht.

Warum macht man Rückwärtskalkulation : Ziel der Rückwärtskalkulation ist es, den Listeneinkaufspreis zu ermitteln. Zum Einsatz kommt diese Methode dann, wenn der Listenverkaufspreis eines Produktes vorgegeben ist. Man rechnet sozusagen rückwärts und ermittelt so den idealen Zieleinkaufspreis, mit dem das Unternehmen den beabsichtigten Gewinn erzielen kann.

Ziel der Rückwärtskalkulation ist es, den Listeneinkaufspreis zu ermitteln. Zum Einsatz kommt diese Methode dann, wenn der Listenverkaufspreis eines Produktes vorgegeben ist. Man rechnet sozusagen rückwärts und ermittelt so den idealen Zieleinkaufspreis, mit dem das Unternehmen den beabsichtigten Gewinn erzielen kann.

Die Rückwärtskalkulation setzt beim Zielverkaufspreis an und errechnet sich daraus den Listeneinkaufspreis. Gründe dafür liegen in den externen Faktoren, die weiter oben bereits erläutert worden sind. Bei der Vorwärtskalkulation wird vom Listeneinkaufspreis gestartet und der Zielverkaufspreis ermittelt.

Wie erkennt man eine Rückwärtskalkulation

Bei ihr rechnet man von einem vorgegebenen Verkaufspreis zurück auf den Listeneinkaufspreis, zu dem man maximal einkaufen kann. Das Gegenstück der Rückwärtskalkulation ist die Vorwärtskalkulation. Bei ihr rechnet man vom Listeneinkaufspreis das Kalkulationsschema bis zum Bruttoverkaufspreis durch.Die Differenzkalkulation ist eine Art der Handelskalkulation. Daneben gibt es noch die Vorwärts- und Rückwärtskalkulation. Genutzt wird diese Art der Kalkulation, wenn der Listeneinkaufspreis und der Listenverkaufspreis schon gegeben sind.