Antwort Kann man Körper versichern? Weitere Antworten – Kann man seinen Körper versichern

In Deutschland geht es im Vergleich sehr viel geordneter zu, dennoch besteht auch hierzulande die Möglichkeit, Körperteile zu versichern. Den entsprechenden Schutz bietet die sogenannte Gliedertaxe, die Körperglieder wie Finger, ganze Hände oder auch Beine und Füße versichern kann.Körperschutz-Police. Die Körperschutz-Police ist keine Berufsunfähigkeitsversicherung, aber eine gute Alternative zur Absicherung der Arbeitskraft für körperlich tätige Berufe.Die private Unfallversicherung ist immer sinnvoll, sowohl vor als auch während oder nach dem Berufsleben. Sie leistet ab jedem messbaren Grad der Invalidität. Eine Berufsunfähigkeitsversicherung hingegen ist während des gesamten Berufslebens sinnvoll.

Welche Versicherung ist sinnlos : Welche Versicherungen sind unnötig

- Ausbildungsversicherung.

- Brillen-, Handy-, Geräteversicherung.

- Garantieverlängerung.

- Insassenunfallversicherung.

- Krankenhaustagegeldversicherung.

- Kreditversicherung (Restschuldversicherung)

- Reisegepäckversicherung.

- Sterbegeldversicherung.

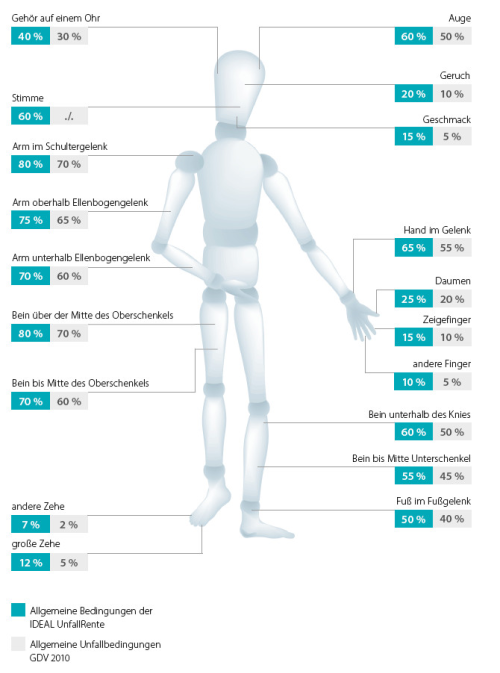

Wie viel ist ein Zeh wert

Für die Zehen gibt es mit durchschnittlich 6000 Euro den geringsten Schadensersatz – mit einer Ausnahme: Der große Zeh. Die körperliche Beeinträchtigung dessen Fehlens ist, wie auch der Verlust eines Fingers oder des Geschmacksinns, mit 18.000 Euro abgesichert.

Was ist eine Körperschaft Versicherung : Begriff: Versicherungsgesellschaft, die durch einen Hoheitsakt (Landesgesetz oder landesrechtliche VO) oder mit Genehmigung des Hoheitsträgers von einer Körperschaft des öffentlichen Rechts selbst oder unter ihrer maßgeblichen Mitwirkung oder von Zweckverbänden öffentlich-rechtlicher Körperschaften errichtet worden ist …

Die Berufsunfähigkeitsversicherung funktioniert so: Kann jemand seinen letzten Beruf aufgrund einer Erkrankung oder eines Unfalls dauerhaft nicht mehr ausüben, bekommt er eine monatliche Rente. Bei der KörperSchutzPolice hingegen werden körperliche und geistige Fähigkeiten versichert.

In mehr als 90 Prozent aller Fälle werden Menschen durch eine Krankheit berufsunfähig, nicht nach einem Unfall. Und bei Folgen einer Krankheit hilft die Unfallversicherung nicht. Auch für andere Risiken gibt es bessere Versicherungen als eine Unfallversicherung – zum Beispiel eine Krankentagegeldversicherung.

Wie viel kostet eine Unfallversicherung im Monat

Hohe Preisunterschiede ja nach Gefahrengruppe

und 836€ (Grundversicherungssumme 223.000€ bei einer Progression von 225% für einen Erwachsenen in einer hohen Gefahrengruppe). Daraus ergeben sich monatliche Kosten der Unfallversicherung zwischen 4,50€ und 69,67€.Wer braucht eine Unfallversicherung Besonders wichtig ist eine private Unfallversicherung für Selbstständige, Personen ohne Beruf, Hausfrauen und Hausmänner, für Personen mit einem sehr hohen Unfallrisiko und für Erwerbstätige mit Vorerkrankungen, die keine Berufsunfähigkeitsversicherung abschließen können.Hier ein Überblick über die sechs wichtigsten Versicherungen, die jeder haben sollte, weil sie existenzielle Lebensrisiken absichern:

- Private Haftpflichtversicherung.

- Kfz-Haftpflichtversicherung.

- Hausrat- und Wohngebäudeversicherung.

- Berufsunfähigkeitsversicherung.

- Private und betriebliche Altersvorsorge.

Die Preise variieren zwischen 1.000 und 2.500 Euro, erklärt uns Dr. Wiethoff. „Am teuersten ist die Korrektur des großen Zehs. Er muss für die Kraftübertragung beim Laufen besonders stabil sein, entsprechend sind bereits die Materialkosten höher.

Wie viel ist ein Fuß wert : Die Gliedertaxe seines Tarifs legt für den Fuß einen Wert von 40 Prozent fest. Muss ihm nach einem Unfall tatsächlich ein Fuß amputiert werden, erhält er 40.000 Euro von der Versicherung.

Wer haftet bei einer Körperschaft : Wird die öffentlich-rechtliche Körperschaft hoheitlich tätig, haftet sie gemäß § 839 BGB in Verbindung mit Art. 34 GG für das schadensträchtige fehlerhafte Handeln ihrer Amtsträger, deren persönliche Haftung durch Art. 34 GG ausgeschlossen ist.

Was ist eine Personalkörperschaft

Personalkörperschaft: Es werden nur Personen erfasst, die in einem bestimmten Gebiet wohnen und zusätzlich eine gewisse Voraussetzung erfüllen, oder ein Merkmal aufweisen. Zu den Personalkörperschaften zählen beispielsweise Industrie- und Handelskammern, oder auch allgemeine Ortskrankenkassen.

Es gibt nur wenige Personengruppen, für die eine Berufsunfähigkeitsversicherung nicht sinnvoll ist. Das sind: Menschen, die nicht auf ihr Einkommen angewiesen sind. Rentnerinnen und Renter: Sie erhalten eine Altersrente – auch im Krankheitsfall.Vorteile der gesetzlichen Unfallversicherung sind der automatische Schutz, Leistungen unabhängig vom Verschulden und das Nichtanfallen von Beiträgen für Arbeitnehmer. Nachteile sind der lückenhafte Schutz (nur bei Unfällen im beruflichen Kontext) und das Fehlen von automatischem Schutz für Selbstständige.

Wie viel Sinn macht eine Unfallversicherung : Damit die Person am Steuer finanziell abgesichert ist, wenn sie bei einem Verkehrsunfall verletzt wird, ist eine private Unfallversicherung sinnvoll. Ergänzend deckt eine Kfz-Versicherung mit Vollkasko fast alle Schäden am eigenen Fahrzeug ab.